¿Cuánto cayó la actividad económica en noviembre?

El último informe de Ecolatina analiza los datos brindados por el INDEC del Estimador Mensual de Actividad Económica. Y hace proyecciones para el 2019

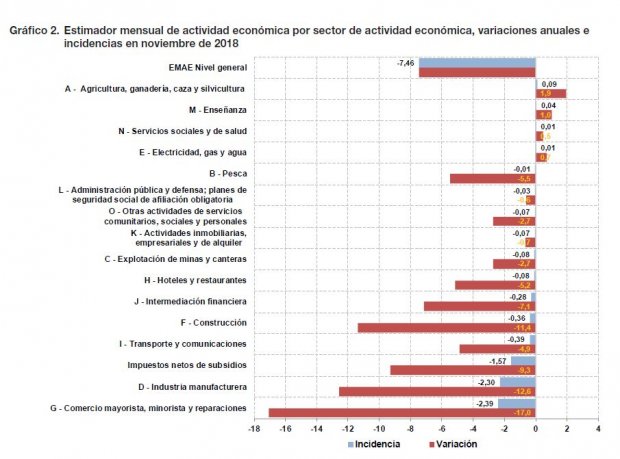

Durante noviembre pasado, el Estimador Mensual de Actividad Económica (EMAE) retrocedió 7,5% i.a. y cayó 2,3% en términos desestacionalizados respecto de octubre, lo que se tradujo esta última en la caída más profunda de la actividad económica desde diciembre de 2008. En consecuencia, acumula en once meses una contracción de 2,2% i.a. La menor actividad en noviembre fue liderada por Comercio (-17% i.a.), Industria (-12,6% i.a.) y Construcción (-11,4% i.a.) que conjuntamente explicaron dos tercios de la caída. Por su parte, la producción de bienes se desplomó 7,3% i.a., mientras que la de servicios se derrumbó 6% i.a.

¿Qué factores están detrás de esta dinámica?

Luego del impacto negativo de la sequía sufrido durante el segundo trimestre de 2018, la contracción económica se profundizó como consecuencia de la crisis cambiaria y la correspondiente aceleración de la inflación en el segundo semestre de 2018. Estos dos factores minaron el poder adquisitivo en dólares y en pesos, siendo la retracción del consumo el principal resultado. Por un lado, esto se observa en la dinámica del Comercio, que acumuló una caída superior a 4% i.a. en noviembre en un contexto de ventas deprimidas y aumentos de costos –suba de tarifas y ajustes salariales-. Por otro lado, tras la incertidumbre reinante en septiembre y octubre, las empresas retomaron la toma de decisiones y comenzaron a ajustar su producción dadas las nuevas perspectivas económicas.

Para el último mes del año, esperamos una nuevo retroceso en términos interanuales que dejará al 2018 con una caída cercana a 2,5% i.a. Si bien hasta octubre pasado la recesión económica no se traducía en una ola de despidos (sí en una reducción en las contrataciones, las cuales se encontraban en mínimos históricos), esperamos que las estadísticas del último bimestre del año muestren una intensificación en los ceses de relaciones laborales. No obstante, más allá de ello, el principal ajuste lo sufrieron los salarios reales, que en el último trimestre estimamos que cayeron en promedio cerca de 12% i.a. En este sentido, la evolución del poder adquisitivo de los salarios será el factor que impedirá una rápida recuperación de la actividad, por sus efectos sobre el consumo.

¿Cuáles son las perspectivas para el 2019?

A pesar de que se espera que en la primera parte del año los salarios le ganen a la inflación, el consumo privado (alrededor del 70% de la demanda interna) no repuntará hasta entrado el segundo semestre, dado que no existirá un aumento sustantivo del ingreso disponible para consumo. Esto se debe a que el principal factor detrás de la inflación será la suba en los Regulados, que incluye tanto las tarifas de los Servicios Públicos como otros gastos difícilmente eludibles, como educación formal, prepagas y combustibles. De este modo, ante la imposibilidad de reemplazar el uso de los Servicios Públicos, este cambio en los precios relativos no implicará una sustitución en el consumo de los mismos, y se tenderá a reducir el gasto en otros bienes y servicios para afrontar un mayor costo de los regulados.

En consecuencia, para la actividad, los únicos drivers vigentes durante la primera mitad del año serán la cosecha gruesa y las exportaciones que puedan materializarse gracias al crecimiento de la economía brasileña y a la mayor competitividad precio de industrias locales ya insertas en mercados internacionales. Esto permitiría que la economía experimente una reactivación hacia el segundo trimestre del año, mejora que se vería interrumpida por la incertidumbre generada por el proceso electoral. Como resultado la economía mostrará una contracción promedio cercana a 1% i.a en 2019, cortando con la racha de crecimiento propia de los años electorales experimentada desde 2011.